コラムVol.21 投資信託、いつ売却したらいい?

- 古徳 佳枝 (ことく よしえ)

- 東京大学卒業後、日興證券に入社。投資信託・投資教育業務等に携わった後、2002年退社し、東京大学大学院にて「大学におけるパーソナルファイナンス教育」に関する研究を行う。その後、野村アセットマネジメントに入社、投資信託のセミナー講師等を担当。2011年同社退職後は、金融経済教育インストラクターとして、大学生・高校生向けの金融経済教育の講師や確定拠出年金導入企業の社員向け説明会の講師等を中心に活動している。

投資信託を買った後に値上がりすると「そろそろ売却して利益を確定した方がいいのかな?」、逆に値下がりすると「これ以上損が大きくならないよう、売却すべき?」など、いつ売却したらいいのかに悩む方は多いかもしれません。

将来の値動きがわからない以上、いつ売却したら最大の利益が得られるかを事前に知ることはできません。

そこで、投資信託の売却タイミングについての考え方を整理してみましょう。

投資信託を高値で売却することは可能?

誰でも、利益が出ているとき、できれば利益が最も大きいときに売却したいと考えるものです。

では、実際の投資信託市場では、マーケット価格の高いときにうまく売却されているのでしょうか?

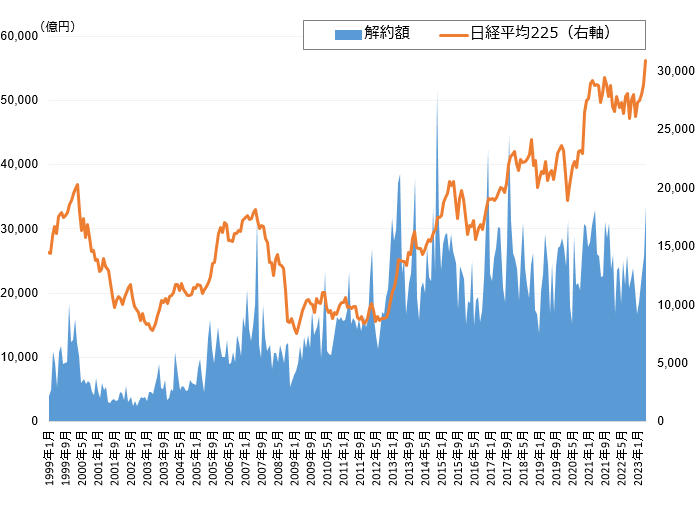

【図表1】は、追加型株式投資信託の月間解約額と日経平均株価(225種)の推移を時系列でみたものです。追加型株式投資信託の中には、国内株式以外を投資対象とするものも多くありますが、ここでは日本人の関心が高い日本株の動きでマーケット動向を代替しています。

1999年、2007年、2014年の日経平均株価の上昇局面では、投資信託の解約額(売却額)が増えており、おおむね、マーケットの上昇と売却額は相関関係があるようにみえます。

(1999年1月〜2023年5月)

出所:一般社団法人 投資信託協会「統計データ」

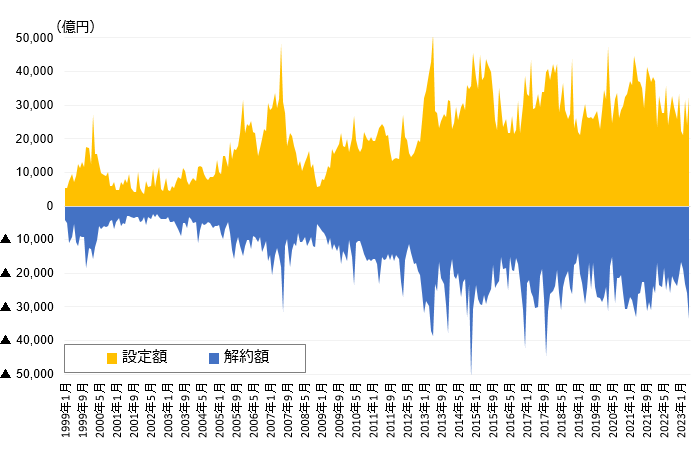

ただし、これは一面的な見方に過ぎません。実はマーケットが上昇したときは、投資信託の売却だけでなく、購入も増えています。

(1999年1月〜2023年5月)

出所:一般社団法人 投資信託協会「統計データ」

【図表2】では、先ほどの投資信託の月間解約額をマイナス方向に示し、同じ月の投資信託の設定額(購入額)をプラス方向に示しました。多少異なるものの、ほぼ上下対称となっていることがわかります。すなわち、マーケット上昇時には投資信託の売りだけでなく買いも増え、マーケットの低迷時には売買ともに手控えられているようです。マーケット動向を見て投資信託の売買タイミングを決めようとすると、高値で買ってしまったり、安値ではなかなか購入できなかったり、一方短期的に値上がり・値下がりすると慌てて換金したり、というケースがみられるのではないでしょうか。

投資信託の売却タイミングはいつ?

①資金の必要性に合わせた売却

投資信託は基本的に長期運用が可能な資金で購入していれば、急いで売却する必要はないと思います。ただ、時間の経過につれて、資金の使用予定時期は近づいてきますので、資金が必要になる数年前から、時間を分散して売却し、タイミングリスクを低減することも大切になります。

②目標リターンを達成したとき

投資信託を購入する際、「年率〇%を達成できたら売却しよう」などと決めておく方法もあります。値上がり益を獲得しながら、資金を増やしていこうというスタンスの場合は、目標リターンを達成した時点でいったん売却して利益を確定し、次の投資対象を何にするか考えます。

③自分のリスク許容度が変化したとき

個人の資産運用においては、収入や資産残高、家族構成、退職までの期間など、ライフプランに応じて、リスク許容度が変化していきます。それに伴って、今までのアセットアロケーション(資産配分)を変更することが必要になります。リスク資産の配分を低くする場合は、これまで保有していた株式投資信託の一部または全部を売却することになりますが、この場合も、一気に売却せずにタイミングを分散して売却することが望ましいといえます。

なお、投資信託では、注文タイミングから取引が完了するまで、申込日、約定日、受渡日という3ステップで流れが進みます。

・申込日:投資信託の売買注文・受付した日で、一般的には15時までの注文は当日が「申込日」となり、15時を過ぎると、翌営業日が「申込日」となります。

・約定日:投資信託の売買注文が成立する日で、一般的には国内資産を投資対象とするものは、「申込日=約定日」、海外資産を投資対象とするものは、「申込日の翌営業日=約定日」となります。

・受渡日:売却代金を精算する日で、一般的には約定日の2〜5営業日後となるケースがほとんどです。

いずれも、投資信託によって異なりますので、売却の申込は、時間に余裕をもって行いましょう。(詳しくは、各販売会社にお問い合わせください。)

マーケット変動よりも、自分に合った資産配分を重視

資産運用は、そのお金を使う時期まで長期間継続する、マラソンのようなものです。短期的に利益が出たかどうかに一喜一憂するよりも、運用途中でも自分に合った資産配分が保たれているか、といったメンテナンスが重要になります。

投資信託の売却において大切なのは、高値で売却することよりも、長期運用を前提に自分がその資産で運用した目的を達成できたかどうかです。マーケットの動きを大きな流れでとらえ、自分自身の状況の変化に合わせて、時間分散も考慮しながら売却していくと良いでしょう。